ホーム » 事業一覧 » 耐震基準適合証明書

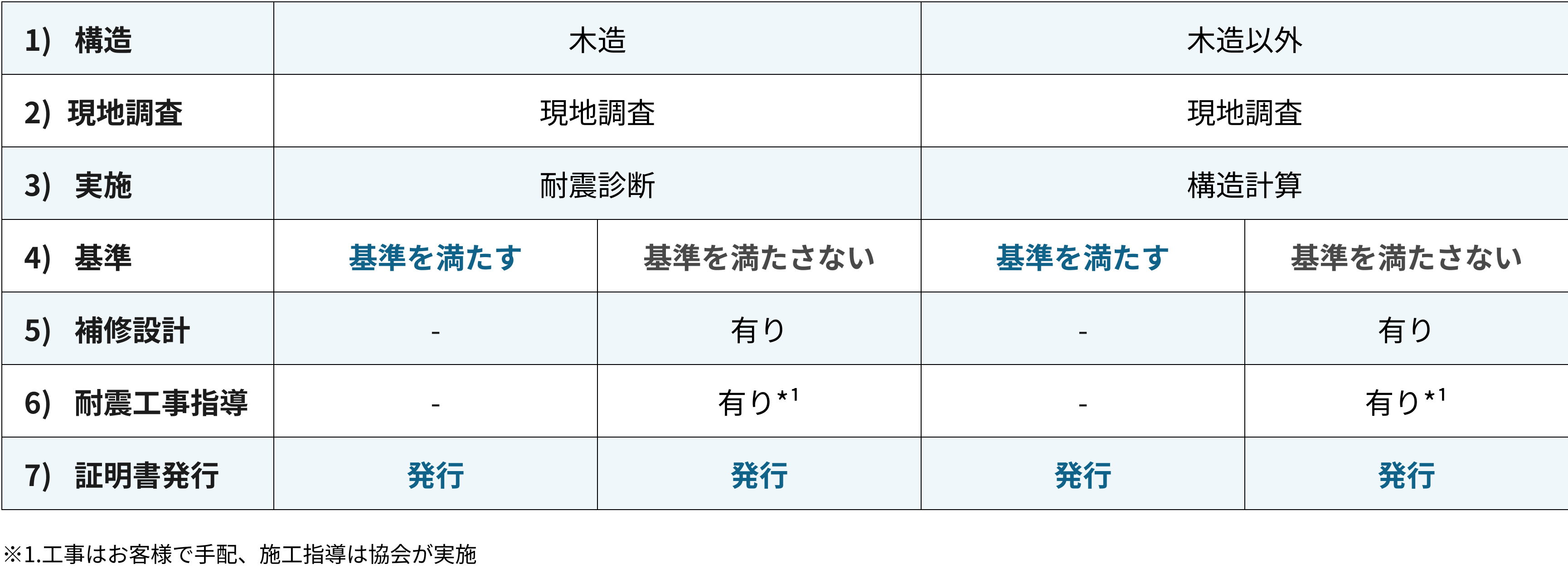

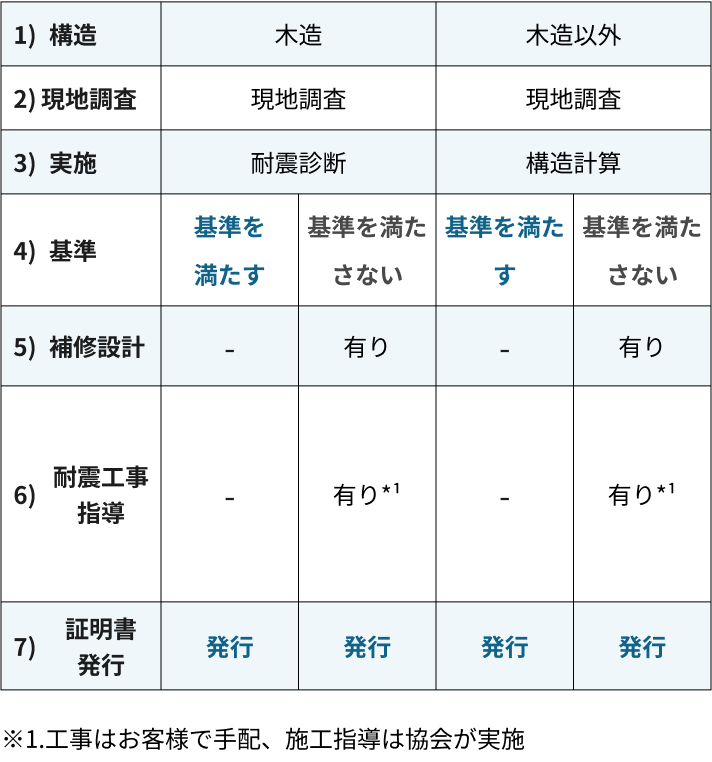

簡単に言えば建物が耐震基準を満たしていることを証明する書類のことです。 この証明を受けるにはまずは耐震診断が必要となります。耐震診断の結果、建物の上部構造評点という点数を算出し、上部構造評点に応じて4段階で判定され、上部構造評点1.0以上の場合、耐震基準適合証明書の発行が可能になります。

登記簿上の新築日が昭和57年1月1日以前(旧耐震基準)の中古住宅取得時に、現行の耐震基準を満たすことを示す「耐震基準適合証明書」を取得することにより、住宅ローン控除などの控除を受けることができるようになります。※耐震基準適合証明書の発行を希望する物件が、軽量鉄骨造・鉄筋コンクリート造の場合は直接、当協会までお問い合わせください。

正式には「住宅借入金等特別控除」というもので、通称住宅ローン控除(住宅ローン減税)と言われています。自分が住む家を住宅ローンを利用して購入した場合に、一定期間にわたって、住宅ローンの残高の一定割合を、所得税から控除してくれるというものです。 耐震基準適合証明書を取得することにより、住宅ローン控除が適用されます。

ここで言う、登録免許税とは、土地や住宅を取得すると、自分の権利を明らかにするために登記(所有権移転・抵当権設定)をしますが、この時にかかるのが登録免許税です。 耐震基準適合証明書を所有権移転前に取得することにより、登録免許税の軽減を受けることができます。

※令和6年時点でのデータ

※登録免許税の軽減を受けようとする場合は、所有権移転登記前に市区町村より住宅家屋証明書を取得しておく必要があります。

ただし、旧耐震基準の建物ついて住宅家屋証明書の取得を申請する際には、市区町村窓口に耐震基準適合証明書を提出することを要しますので、決済日に先立ち、あらかじめ耐震基準適合証明書を取得しておく必要があります。

不動産取得税とは、不動産を取得した人に課税される税金で、市町村が毎年課税する固定資産税と違って、不動産を取得した時に一度だけ納める税金(県税)です。登記簿上の新築日が昭和57年1月1日以前の既存住宅(中古住宅)を取得した場合、耐震基準適合証明書を取得することにより、不動産取得税の軽減を受けることができます。

※「耐震基準適合証明書」取得の際、耐震補強工事が必要となる場合がございます。

※贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等を行い、贈与を受けた年の翌年3月15日までにその家屋に居住すること住宅取得等資金に係る贈与税の非課税措置とは、父母や祖父母などの直系尊属から、自己の居住の用に供する住宅の新築・取得又は増改築等のための金銭を贈与により取得した場合において一定の金額までの贈与につき贈与税が非課税となる制度です。

贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の取得等を行い、贈与を受けた年の翌年3月15日までにその家屋に居住すること以外に、一定の要件を満たす必要があります。さらに詳しく知りたい方へ国税庁ホームページ: https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

※相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること被相続人の居住用財産(空き家)を売ったときの特例とは、 相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日か ら令和9年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円(※) まで控除することができます。

※)令和6年1月1日以後に行う譲渡で被相続人居住用家屋および被相続人居住用家屋の敷地等を相続または遺贈により取得した相続人の数が3人以上である場合は2,000万円までとなります。

相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること以外にも一定の要件を満たす必要があります。さらに詳しく知りたい方へ国税庁ホームページ:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm